摘要:韩系车遇寒流很多人把原因归结为"萨德危机",其实颓势早在之前就已显现。

作者 | 张益滔

世界汽车界的“黑马”

韩国汽车工业从20世纪50年代中期开始起步,不比中国早。

不过,韩国此时所谓的汽车工业也只是修理、改装朝鲜战争时期淘汰的破旧汽车,以及用进口零部件组装汽车而已。

直到60年代,韩国汽车工业发展才真正迈入正轨。其发展大致经历了四个阶段

起步阶段

朴正熙执政时期,在政府优惠政策鼓励下,韩国先后建立了新国、新进、亚细亚、现代等汽车生产会社。这些会社大都是同外国汽车公司(如意大利、美国)合资建立,无一例外地使用外国的汽车生产技术。

国产化阶段

20世纪70年代,韩国的汽车产业发展模式主要是政府大力扶植和干预,大规模引进国际先进生产技术,并着力自主创新,逐步摆脱对国外技术依赖,努力开发国产车。韩国政府实行的“汽车国产化”政策效果也很显著。

1974年,现代汽车会社制造出完全自行设计的“小马牌”轿车,使韩国成为世界第16个具有独立生产轿车能力的国家。(图源网络)

进军国际市场阶段

汽车国产化实现之后,韩国政府又实施出口导向战略,开始大量出口。

1994年时韩国汽车的年出口量已达到73。 8万辆,而1995年则增长为110万辆,增长率48.6% ,在世界汽车出口国中排名第6。

挤入汽车强国阶段

90年代中后期,韩国汽车业在西欧、美洲、东欧、亚洲和大洋洲建立生产基地,实现生产本地化,在此基础上建立了海外生产体系和全球营销网络。

这一时期,韩国汽车业不仅在产量和销量方面大幅增长,整体发展质量也较高。

截至2016年4月15日,韩国现代汽车集团全球累计销量突破了1亿辆,只用了54年时间!

要知道,当时全球整车企业中累计销量突破1亿辆的企业有德国大众、日本丰田、美国通用和福特,这些企业的历史都超过了一百年。

这就是韩国汽车业曾经的辉煌,发展历史虽然不长,但发展速度却惊人:

1962年时,韩国生产汽车还不到2000辆,到2016年,韩国汽车全球销量已近900万辆,成为世界第五大汽车生产国。

韩系车大肆抢占中国市场

上世纪90年代初,韩国工商资源部就认为,世纪之交以前,中国每年需进口20万~40万辆小轿车。因此,韩国汽车生产企业开始努力向中国出口汽车。

事实上,早在1990年北京举办第10届亚运会期间,现代汽车就以赞助的名义向亚运会组委会赠送过小轿车,这也是韩国汽车进军中国的信号。

1974年,现代汽车会社制造出完全自行设计的“小马牌”轿车,使韩国成为世界第16个具有独立生产轿车能力的国家。(图源网络)

此后,韩系车在中国逐渐渗透,抢占日渐开放的中国市场。

可以说,自从启动整车制造全面入华战略开始,凭借俊朗的外表、较高的性价比以及在中低端市场车型上的积极布局,再加上恰逢中国乘用车市场波澜壮阔的成长期,韩系车在中国的保有量十年间飞速攀升。

由图表中的销量数据可见,剔除2007-2008年美国次贷危机的影响,作为韩系车代表的北京现代乘用车销量在2004-2014年的十年间实现了稳步且快速的增长。

北京现代乘用车年度销量(数据来源:乘联会)

被中国车企碾压夹缝求生

然而,好景不长,在北京现代的乘用车销量于2014年问鼎历史峰值之后,韩系车市场就逐渐进入了低迷期,并且持续至今。

2017年“萨德入韩”事件之前,韩系车在中国的销量其实就已出现衰退,“萨德入韩”事件只是压倒骆驼的最后一根稻草而已。

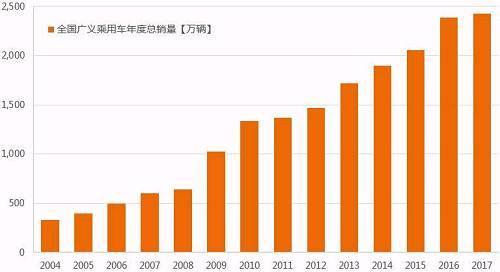

从销售占比数据来看,早在2012-2013年,即使全国乘用车年度销量仍然在稳步攀升,韩系车也已经难掩颓势。

全国乘用车年度销量及韩系车销量占比(数据来源:乘联会)

曾经在中国汽车市场高歌猛进的韩系车为什么突然就不行了?

成也萧何,败也萧何——韩系车当年大打外观和性价比的路数,近几年已被中国品牌习得。

中国汽车品牌经历了数年摸索之后,早已从“两条沙发四个轮胎”的论调中走了出来,此后下大力气进行技术突破、深耕二三线城市、延揽知名海外设计师,并布局中高端市场,从而具备了在中低端乘用车市场与韩系车分庭抗礼的优势,甚至取得了局部胜利。

宏观层面来看,2014年之前,乘用车销量增速方面,韩系车的主力北京现代相较中国品牌具有明显优势。但自2014年开始,情况发生了180度转变,中国品牌异军突起实现增速上的反超,且市场优势正在逐年拉大。

历年乘用车销量增速(数据来源:乘联会)

比如,2014年现代起亚集团在华销量还是吉利汽车的6倍,然而仅仅3年后,这家韩国车企巨头就被吉利甩在了身后。

微观层面来看,有机构近几年拆解了中国本土品牌的整车做对标研究,发现不少用料标准超越国产韩系车,开发人员很是感到惊讶:中国品牌在用料上很舍得花钱,反观韩系车,为了延续成本优势,能省则省。

也有相关技术人员坦言,现代起亚很多技术都不予释放给中方,导致产品研发跟不上市场节奏。

总的来看,造成韩系车在中国市场销量不断下滑的原因不外乎以下几点:

首先,面对中国品牌的猛烈攻势,韩系车在中低端市场的性价比优势、技术领先优势被迅速削减,“水土不服”的症状逐渐显现,最终沦于夹缝求生。

其次,韩系车探索中高端市场的尝试屡屡遭挫,产品无法突破售价天花板,品牌无法得到有效提升,在新能源、智能化的布局上也乏善可陈,导致其陷入高不成低不就的市场窘境,缺乏拥抱未来趋势的魄力。

最后,因“萨德入韩”引发的中韩关系紧张仍将继续影响中国购车人的选择,余波何时消散未为可知,很大程度上取决于文在寅政府的立场和态度。

全国广义乘用车年度总销量(数据来源:乘联会)

除了在中国市场,全球来看韩系车也是接连溃败。

据外媒报道,2017年韩国五大整车厂商总销量约为819.6万辆,同比减少6.9%,本土销量约为155万辆,同比减少2.4%:

现代汽车全球销量约为450万辆,减少6.55%;起亚、双龙和韩国通用各减少7.8%、7.8%和12.2%;只有雷诺三星销量增长7.6%。

这样的成绩似乎再次说明,韩系车的衰落不仅仅是因为所谓的“短期政治因素”影响。

韩系车企显然也充分认识到了自身的困局难解。

据路透社最新报道,现代起亚将2018年的销售目标订在了755万辆,其中现代汽车467.5万辆,起亚为287.5万辆。据悉,这一销量预期远低于2017年的825万辆的目标,这也是现代起亚集团自2013年以来设定的最保守年度增长目标。

冰冻三尺,非一日之寒,韩系车的前景正面临前所未有的不确定性。

教训很多,经验也不少

韩国汽车工业的发展,从根本上来说是汽车出口带动的。

从近十年韩系车在中国市场上的表现来看,其发展之迅速让中国同行大开眼界。虽然近三年在华表现不佳,但韩系车从发展到壮大,也有不少值得中国汽车品牌学习的经验。

一是创立民族汽车品牌,走自主创新发展的道路。

韩国汽车企业经历了技术引进到自主创新的过程。

在上世纪70年代汽车工业发展初期,主要是技术引进阶段。一开始是通过SKD(半散装件)组装方式生产。后来与丰田公司合作,开始了CKD(全散装件)独立生产。

到了80年代初期,韩国汽车进入技术积累阶段。各汽车公司都把产品开发置于最重要的地位,强调要开发出韩国自己的乘用车。以此为目标,韩国车企投入大量开发资金,积极培养开发人员,大力开展与国外车企的合作,建立起强大的产品开发机构。

1986年现代汽车和大宇汽车的研究开发费用占销售额的比率都在4%左右,已达到先进国家(3%~5%)的水平。在科研技术和生产装备领域的高投入,促使现代、大宇、起亚三大汽车公司先后自主开发出多种车型,包括车身、底盘、发动机等各系统及各类零部件,这表明韩国的汽车工业已进入自主创新阶段。

二是政府力量的多方面支持。

从1962—1990年,韩国对汽车工业的发展颁布了一系列相关扶植法规政策。

中国汽车生产线(图源:视觉中国)

与此同时,设置各种关税和非关税壁垒限制国外汽车进口,使本国汽车企业免受国外的企业竞争压力。伴随韩国汽车工业的发展,韩国政府通过逐步降低汽车进口关税的方法努力营造良性竞争环境,1995年把关税下调至8%,2011年后随着韩欧自贸协定生效,又进一步下降至3.2%的低位。

其实,这点和日本十分相似,日本起初也采用了高关税的方式限制海外汽车的进口,但随后还是彻底放开了,激烈的竞争环境反而刺激了本国汽车的自主研发。

与日本一样,韩国的人口规模决定韩国汽车无法在国内取得规模化,这也就意味着海外市场至关重要。但最初进入海外市场,韩国汽车给国外消费者的印象是价格便宜、质量不高。

为了提升韩国汽车的整体形象,韩国政府又及时跟进了相应措施:

向汽车科研开发项目提供大量资金,每年投资金额约占其总投资额的12%;

关注零部件产业的发展,一旦某个产品达到了国家规定的质量水平,就会停止进口该零部件,以保证该零部件可以迅速规模化,国有汽车企业可以完全消化;

有了零部件开发的经验之后就开始掌握汽车核心技术,这样可以自下而上完善汽车工业体系。

三是自主发展情况下,尝试融入全球化。

伴随全球化的步伐,韩国汽车公司的自主策略曾遭遇瓶颈期,亟待转变。

2000年,现代汽车公司允许戴姆勒克莱斯勒公司参股10%,互相结成战略联盟。

这种战略调整与其说是环境变化和经营困难双重压力下的被动选择,不如说是韩国汽车工业为适应全球化而进行的主动调整,是现代汽车建立国际化联盟的一项尝试,是引进资金和技术、加强联合开发的方式。

与此同时,其他一些提高国际竞争力的变革也在进行:

首先是对一些亏损企业进行兼并,韩国汽车生产的集中程度进一步提高;

其次是大型公司开始出售非战略性设施和资产,剥离非核心业务,为企业减肥,以巩固在国内外汽车市场的竞争力;

最后是通过汽车降价和延长保修期,扩大出口,抢滩国际市场。

做好这些之后,现代汽车集团逐渐发力,挤进世界汽车业前5强。

纵观韩国汽车工业的发展,教训很多,经验也不少。

中国汽车业应从中取长补短,少走一些弯路,相信依靠巨大的国内市场和消费升级的浪潮,未来能有更好的成长。

本文著作权归瞭望智库所有,如有侵权,请联系新浪新闻客户端。

延伸阅读

停产?韩系车企在华危机爆发

品牌实力和产品实力的不足,仍然是困扰韩系汽车品牌的最大问题。