摘要:他会重演被迫贱卖土地储备还债的一幕,还是成为又一位房开商出身的首富?

曾经,王健林是首富的代名词。而如今,贴在他身上的还有“清仓甩卖”文旅项目的标签。

对同样拥有超高土地储备、畸高负债率的许家印来说,在这两种情况下,都有可能成为下一个“王健林”。

2017年7月14日,深深房发布《关于筹划重大资产重组延期复牌的公告》。

截至2016年末,恒大土地储备达2.29亿平米,单位成本1577元/平米。假如借壳深深房(000029.SZ)回归,确保股权融资、债权融资渠道顺畅,成功开发并销售2亿平米商品房足以让许家印成为新富首。

要想富、拿土地

拿下万达13个文旅项目是融创2017年的第8起并购,至此融创土地储备从2016年末的7219万平米大幅增至约1.5亿平方米。

巧妇难为无米之炊,今天的土地储备就是明天的营收和利润。

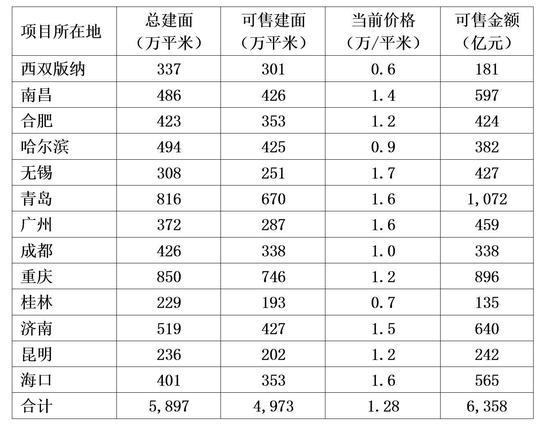

万达“割让”的13个文旅项目,总规划建筑面积5897万平米,其中可售面积4973万平米。按照所在地当前新房价格推算,可售部分总销售额达6358亿(保守估计)。

2016年,融创合同销售金额为1506亿元,在大陆房地产企业中列第7位。王健林预计13个文旅项目“两年内可助力融创进入前两名”。

失去80%的土地储备,王健林与“首富”渐行渐远。

果然是“要想富、拿土地”。

土地储备之王

截至2016年末,恒大、碧桂园的土地储备分别2.29亿平米和1.66亿平米。拿下万达13个文旅项目,融创才有可能PK掉碧桂园,却仍难望恒大颈背。

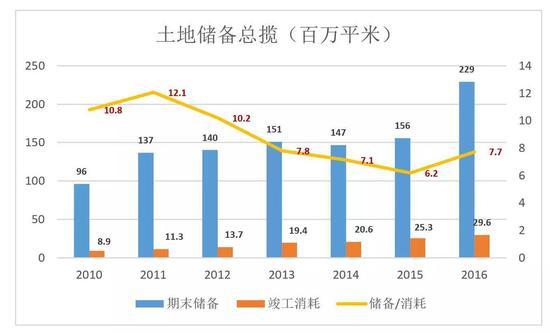

截至2016年末,恒大2.29亿土地储备分布全国209座城市,项目总数达582个。

2016年,恒大竣工消耗2963万平米。照此速度,恒大土地储备够用7年零9个月。

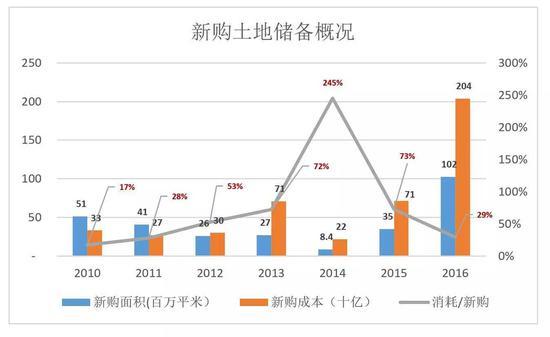

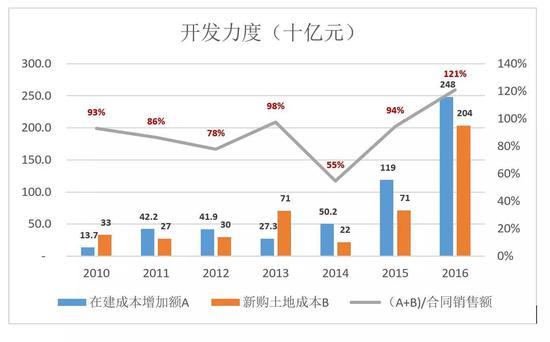

2016年恒大新购项目土地储备面积达1.02亿平米(2015年为897万平米),其中65.7%以转股或合作方式取得。因而本期新增土地储备的单位成本降到1996元/平米。

截至2016年末,恒大持有2.29亿平米土地储备的平均成本为1577元/平米。

从上图可以看到,恒大2013年新增土储成本突然翻倍,其后三年则是稳中有降。

2.3亿平米储备,平均成本不到1600元,这是恒大最核心的价值。为建立硕大无朋的储备,恒大付出3600多亿。其中2015年、2016年分别支出713亿和2036亿!

2016年竣工物业消耗2963万平米,新购土地储备1.02亿平米,消耗占新购的29%。

一年之内斥资2000多亿大肆囤地,恒大钱从哪里来?

答案是内源融资和外源融资:

内源融资通过主营业务获得现金流,具有原始性、自主性、低成本、低风险的特征,是企业扩张最健康的资金来源。

外源融资包括银行贷款、发行股票、企业债券等。严格来讲,消费者预付款、供应商货款说也属于外源融资的范畴。

经营活动现金流为负恒大内源融资能力超强,主要表现在销售回款方面。

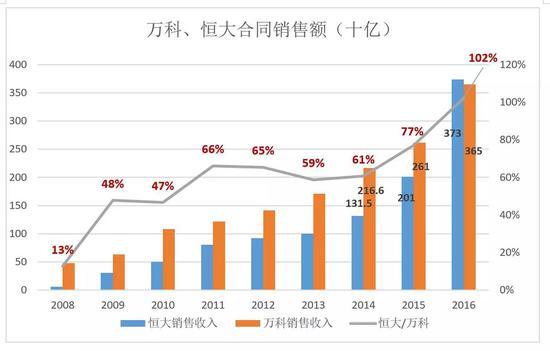

2008年,万科、恒大合同销售额分别为478.7亿和60.3亿,恒大相当于万科的八分之一(12.6%)。

2015年,万科、恒大合同销售额分别为2614.7亿和2013.4亿,恒大是万科的77%。万科依然是老大,领先优势已大幅缩减。 2016年,恒大合同销售金额达3733.7亿元,较万科的3647.7亿元高2.4%,历史性地成为中国销售金额最高的房地产企业。

恒大预测,未来三年(2017-2019年)合约销售额分别约为4500亿元、5000亿元、5500亿元,扣非净利润分别为243亿元、308亿元、337亿元。目前看来,2017年恒大合约销售金额即可突破5000亿。

尽管销售回款增长强劲,怎奈许老板野心更大。

2016年末,在建工程账面值攀升至5778.5亿元,较2015年末增加2482.4亿。

仅拿地、建设两项,恒大就投入4518亿元(新购土地储备花掉了2036亿),相当于合同销售额的121%。结果2016年恒大经营活动现金流为负586亿(2015年为负237.5亿)

乐视危机的根源是内源融资能力偏弱,老板“想太多”,于是过度依赖外源融资。许家印的梦想有每年数千亿销售回款支撑,而且绝大部分投入土地储备等“主业项目”,相对而言靠谱得多。

外源债权融资运用到极限

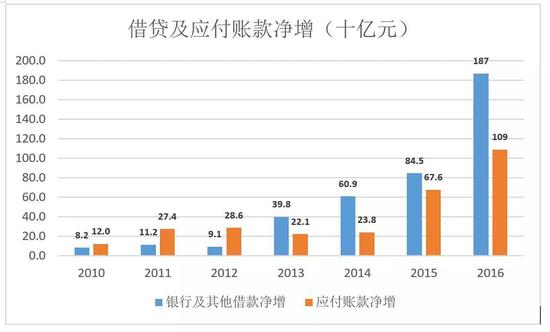

外源融资最重要的途径是向银行及其他金融机构借款。

2016年,恒大银行及其他借款所得高达4245亿,同时偿还2378.9亿,借贷额净增1866亿,增速提高了121%(2015年净增额845亿、2010年仅为62亿)。

恒大外源融资另一个重要途径是应付账款。2016年末,恒大应付账款余额达到3000亿之巨,同比增幅57%,较2015年末净增1087亿。

2016年末,恒大总资产达1.35万亿,负债总额亦达1.16万亿,总负债率为85.7%,净资产负债率高达601.6%。

当外源债权融资已被运用到极限,顺畅的股权融资关系到恒大的安危。香港市场估值过低,在香港增发相当于割肉。与万达类似,恒大回归A股的意愿非常强烈。

股权融资、借壳深深房回归A股

恒大回归A股的路径是借壳深深房(000029.SZ),详细见虎嗅2016年12月2日文。 停牌10个月以来,恒大做了三件有意思的事: 一是将2016年花363亿买下的14.07%万科股票,以292亿元转给“深铁”,令后者成为万科第一大股东(深铁、宝能系持股分别为29.38%、25.4%)。尽管亏损70.7亿,总算取得深圳市政府对恒大借壳深深房的支持,顺手拿到四个体量巨大的旧城改造项目。 二是完成两轮融资,入引700亿元战略投资,地方政府(深圳国资)、央企(山东高速)、上下游企业(广田股份、宝鹰股份)等纷纷“上船”。三是将总部注册地址从广州迁出(2016年9月12日),次日就在深圳落户(现注册地址为:深圳市前湾一路1号A栋201室)。

恒大摆出完全彻底All in深圳的姿态,有孤注一掷的味道。

在资产荒的大背景下,天量、廉价土地储备成为推动恒大持续、高速发展的动力,但畸高的负债率早已遭到广泛质疑。

如果金融机构的态度转为负面,被迫贱卖土地储备还债、降杠杆的一幕可能在恒大重演。

如能成功回归A股,许家印将走上人生的巅峰,或许会接替王健林成为中国又一位房开商出身的首富。

两种情况下,许家印都有可能成为王健林。

本文著作权归虎嗅网及作者Eastland所有,如有侵权请联系新浪新闻客户端。

延伸阅读

叶檀:亏了70亿 许家印要哭了?

“复盘万科争夺战,他笑都来不及呢!”

网友热议——

@老枪plus(评论人):

王健林有钱吗?孙宏斌有钱吗?许家印有钱吗?程维有钱吗?王兴有钱吗?这样的问题可以问一大串,我指的不是他们个人,是他们拥有或控制的企业。

这不是废话。有没有钱得看怎么算。以上这些人,除王健林外,都是负翁,也就是他们的企业都资不抵债,比如孙宏斌,负债率超过百分之二百。这也就是说,他是靠高负债在运行自己的企业。如果现在债务坍塌,他把资产全部变卖掉,连一半的债都还不上。

许家印同样如此。王健林负债率有多高,因为他不是完全上市公司,没有完全的可供参考数据,但他也不会低。

他们的负债无非主要来自两方面,一是银行信贷,二是非银行体系的信托、理财等信贷。总之,都是信贷。

与传统地产业不同,互联网企业靠风投,但所谓风投也不是雷锋,也同样有资金成本与回报要求,只是比银行与信托等回报要求的模式有不同,你也可以理解为花样更多。换句话,也是靠高负债在运行,你要真按传统会计准则去算,他们的负债要远比孙宏斌高。

这些企业都是中国当下最顶级的企业了,并且是在最有代表性的行业。而它们的最突出的特点,是靠高负债在生存与运行。如果我们把所有负债都看作是信贷,这并不是不可以,这也就意味着它们是靠信贷在活着。

顶级企业如此,金字塔尖下的企业们可想而知。而庞大的国企体系在这方面如何,已经越来越成为不可言说的区域。

这也就是一些别有用心的外部势力所言,中国经济的运行与增长靠的是信贷支撑与推动。

大家都高负债,所以不能停。我不知道你们这代娃对红舞鞋的故事还熟不熟,总之,企业穿上了红舞鞋,只能越来越舞的快。所以房企们得拼命拿地,所以互联网企业得拼命“圈地”,所以快递小哥得拿生命送货送饭。谁慢,谁就会崩掉。

快递这个业态,不是中国发明的,西方早就有了,是中国从西方引进的。80年代最早出国留学那批人,当时在外面打工,一是洗盘子二是送外卖。

但在那边的外卖,是一个赚钱行当,逻辑很简单:送饭上门是提供了额外服务,额外服务当然要收服务费。

我们反过来了,不但不收你钱,还倒贴你钱,所以我们的快递业没两年,就做到了世界第一。但支撑如此庞大的快递体系的,不是利润,是广义的信贷。

这是个中国信贷支撑与推动经济的典型例子。这也是分析、看待中国宏观经济与微观如房地产价格等的必须视角。许多经济学家误判经济走势,许多人误判房价与股市,都与缺乏这个视角有关。

对这个问题我是比较中性看待的,不赞成有人主观意味十足地由此得出结论:中国经济早晚会崩盘。

如果这个模式放在西方,那确实可能玩不了多久就会崩,但这是在中国……这与所有制、政治制度、政权控制社会的能力、国民的文化与性格……等等都有高度关联,也与人口与国土面积有充分回旋余地有关。

经济是规律但也同时是故事。

大宅门里有个桥段,白景琦拉了一泡屎,他把屎包起来说是贵不可言的宝物拿去抵押换了一大笔钱,用这笔钱当本钱,他被赶出家门后白手起家做出了自己的大买卖。这里,从一包屎到成就大买卖就是故事,支撑这个故事的,是白景琦背后的白家的存在。

当然,这也不是说这种故事就一直能讲下去,它之所以有个美好的结局,是白景琦最后成功了,他从一无所有变成腰缠万贯,然后用真金白银把那包赎回来了,大家都赢了。如果他最后要赔了,并再无翻身可能呢?

其实,贾老板就是在这条路上蒙眼狂奔到了今天。

@沪深小股民(财经博主):

万达,万科,宝能,恒大,融创,乐视。

地产,债务,股权,国企,股市,政治。

王健林,孙宏斌,姚振华,贾跃亭,许家印。

权利衍生利益,利益被新权利没收。

@教书人语(教育博主):

许家印,可能会学大连万达的王健林。想当初,大连万达在中国顶级联赛是无可匹敌的至尊王者,可是王健林忽然将其转手,一举卸下了这个大包袱。许家印未来如何打算,可能选择赶紧彻底脱身,也可能选择逐步转让股份。总而言之,如果情况进一步恶化,恒大集团极有可能逐步淡出。

@沪深之花(财经博主):

业内人士表示,恒大土地储备达2.29亿平方米,大部分位于一二线城市,遥遥领先其他主流地产企业。目前万科总市值不到2700亿元,恒大地产回归A股后有望成为国内第一大市值地产公司。恒大地产回归A股后,有利于业务进一步扩展。恒大地产的供应商或其实际控制人,通过直接或者间接的方式参股恒大地产,绑定双方战略合作关系,有望在未来获取更多的订单。宝鹰股份实控人旗下企业宝信投资斥资50亿元投资中国恒大,恒大地产为公司第一大客户。广田集团控股股东旗下企业广田投资斥资50亿元投资中国恒大,公司是恒大地产精装修工程的最大供应商。

@Herbiewu(财经博主):

算了一个账。恒大2016年拿地4991.99万平方米,金额1150.47亿元,每平方米的平均地价2304.6元。按照这个价格推算,截止2016年底,恒大总共2.29亿平方米的土地储备市值5277.534亿元。按照土地价格每年上涨的情况,即便按照10%的增幅(这几年地价涨幅远不止这点),恒大一年土地的增值应该超过500亿元,但恒大2016年的净利润只有区区176.2亿元,也就是说恒大辛苦一年连土地增值的钱都挣不回来。

你觉得许家印会成为哪一种情况下的王健林?留言说说你的看法吧~