摘要:京东刚发布的财报受到媒体一片赞誉,但仔细分析看来,现实恐怕没那么简单。

北京时间3月2日,京东发布了2016年Q4及全年未经审计的业绩报告。该报告显示,京东2016年Q4营收、净亏损分别为803亿元和16.7亿元;2016年全年营收、净亏损分别为2602亿元和34.7亿元。此外,京东正式宣布出售京东金融68.6%股份,对价约为143亿元。财报发布后,京东宣传的重点是“非GAAP净利润10亿”、“扭亏为盈”、“全面盈利”、“首次盈利”满天飞。但资本市场却不为所动,股价丝毫没有向上走的意思。

规模增速放缓

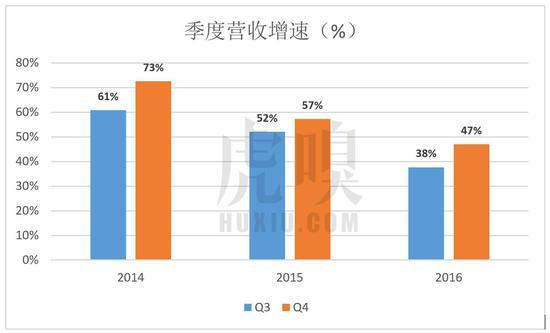

1)营收增速放缓

2016年Q3、Q4,京东营收分别为607.2亿和802.6亿,同比增幅分别为37.7%和47.0%。而2014年Q3、Q4营收同比增速为60.8%和72.5%。

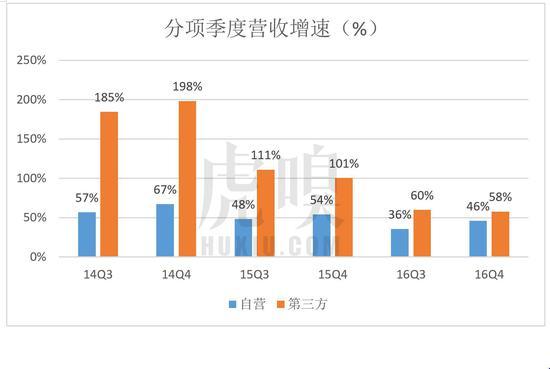

对电商来讲,下半年是旺季。近几年京东Q3、Q4营收增长率一年不如一年,季度营收增速从2014年Q4的72.5%滑落到47%,相差25.5个百分点。没有根本性创新,增速随规模扩大而降低是谁都难以改变的规律。 拆开来看,2014年Q3、Q4京东第三方业务出现爆发式增长,2015年前三季度同比增速仍维持在100%以上,2016年Q4已回落到58%。自营业务增速则缓慢下滑到2016年Q4的46%。

纵观过往12个季度的数据,京东自营增速峰值已经过去,低于50%的同比增长已成常态。

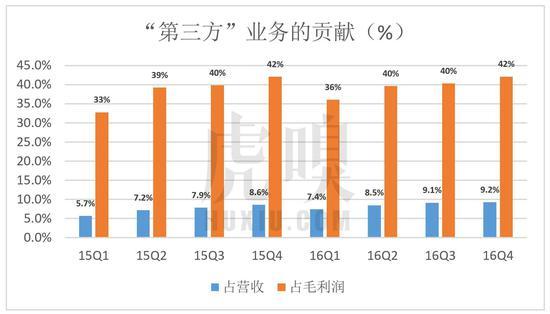

2)“第三方”的两重“奉献”

京东以自营电商起家,赚的是差价,模式重,毛利润率低。引入“第三方”卖家,收取“平台使用费”、“扣点”和放贷赚利息,毛利润率可达70%左右。以此推算,“第三方”业务的贡献约占京东毛利润的40%。2016年Q4,第三方业务营收占比9.2%,毛利润贡献率高达42%。

第三方GMV的第二重意义体现在估值。既然GMV是主要的估值依据,第三方业务对估值的贡献应在40%以上。

3)“第三方成分”见顶

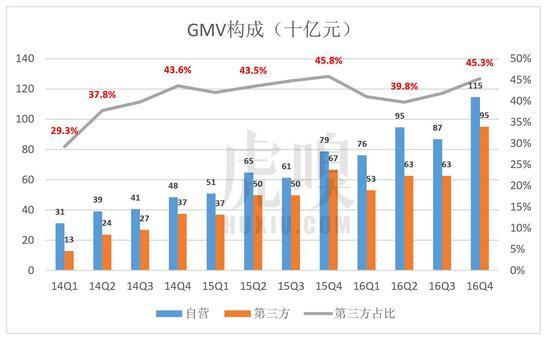

京东的策略一直是:自营业务赚口碑、“第三方”业务赚钱、GMV赚估值。 “第三方”提供的购物体验与自营相比有较大落差,可以说是“消耗”口碑的。2016年4月,京东不得不清洗掉2万多第三方卖家(其中服装服饰类占70%),约占总数的六分之一。 2016年Q4,京东自营和第三方交易总金额分别达到1150亿和950亿,第三方交易额占比达45.3%。

第三方GMV占比总要有个极限,比如说50%,低于50%可以说“酒中兑水”,高于50%就是“水中兑酒”了。 2016年Q4,第三方GMV占比超过45%,提升空间极为有限,京东一直以来的增长策略已触及天花板。

GMV“水很深”

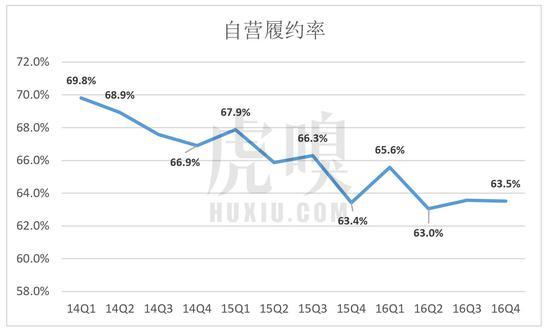

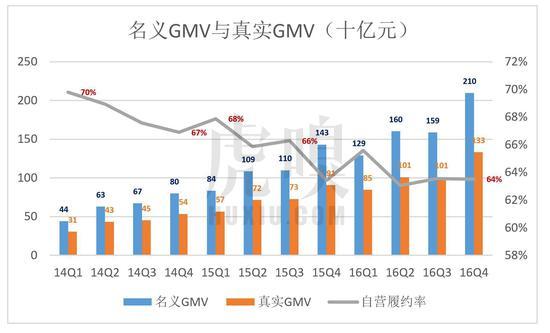

由于长期巨亏,对京东估值的首要依据是GMV。 交易总额是自营及第三方所有订单的总金额(含运费),包括付款的、末付款的、取消的、退货的,远大于实际交易金额。 到底有多大比例订单没有被真正履行,京东财报给出了重要线索: 2016年Q4,自营GMV为1147亿,自营业务营收为728.5亿,两者相差418.5亿,履约率为63.5%。

假如第三方订单的履约情况与自营相似,则可以自营订单履约率代表整体,算出真实的交易金额。

照此计算,2016年Q4,京东“名义GMV”与“真实GMV”分别为2097亿和1332亿,相差765亿。2016全年“名义GMV”与“真实GMV”分别为6582亿和4201亿,相差2381亿! 2016年Q4财报还披露了一个更有趣的GMV数据:9392亿。原文有些费解,排除金额10万以上的订单和单日下单100万元以上用户的订单,全年GMV从6582亿变成9392亿。

2016年,京东实际完成交易金额大约4201亿,名义GMV达6582亿,“排除”一些项目后9392亿,反而多出近5200亿,这水也太深了。 京东在GMV上花这么多心思,说到底还是为了估值。绕了那么大弯子,最终还是拿“全年GMV达9392亿”示人。 其实客单价、单日购买金额都不应成为硬性的“排除指标”。都号称“人工智能”了,分辨刷单只看金额?能够甄别的订单,不管百万、千万就请计入GMV并负相关责任,无力甄别的既便100元也应剔除。没把握计入又不甘心,于是拿“9392亿”给人“厉害了”的印象,用几年前的流行语说:也是醉了!

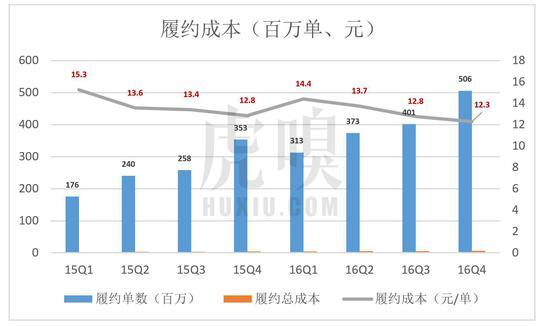

履约成本下降空间有限

2016年Q4,京东物流配送5.06亿单,履约成本62.1亿元,平均每单12.3元。整个2016财年,京东物流总共配送15.93亿单,履约总成本210亿,平均每单13.2元。

每年一季度,京东物流业务量最少,平均履约成本最高;四季度则相反,业务量最高,平均履约成本最低。 关于京东的履约成本,有一个问题值得思考:服务水平相差无几、规模远逊顺丰,京东履约成本为何这样低?2015年,顺丰送出17亿单,营业成本385.86亿,平均成本为23元/单,毛利润率20%。同年,京东物流配送10.27亿单,自报履约成本140亿,平均成本13.6元/单。顺丰规模比京东大65.5%,成本却比京东高69%,体现出快递行业存在“规模不经济”的苗头。首先,不论投建多少设备、设施,最后一公里还得快递员跑(无人机送货还太遥远),这不是规模能够解决的。其次,随着规模扩张进入越来越多的地区(渠道下沉),这些地区远不如一、二线城市“有利可图”。根据中、美已上市快递公司的数据,人力成本占总成本的八、九成。人口红利消失,快递业人力成本上升压力很大。而且,为了志气还要“横比竖比”,刘强东保证“快递员收入比县长高”。如果说的是“比顺丰快递员高”,京东履约成本恐怕得大涨。长远来看,即便京东物流规模再扩大一倍,履约成本下降空间也极为有限,不降反升的可能也是存在的。

亏损还是盈利?

2016年京东净亏损34.7亿元,媒体却大唱“扭亏为盈”。堂堂上市公司,亏损还是盈利都说不清,难道是“薛定谔的猫”? 其实上述混淆是有根源的,因为京东运用“Non-GAAP”手段“非掉了”数十亿成本:23.4亿股权激励成本、21.8亿无形资产和投资减值、16.2亿摊销。于是2016年业绩就从净亏损34.7亿变成“盈利”10亿并被广泛宣扬。#爱美之心,人皆有之# 无论如何,京东亏损的确收窄了,大方向还是正确的,但应把握对生态圈中众玩家索取的尺度。比如,做自营就要建立存货,随业务增长,京东存货账面金额从2010年末的11亿到2016年Q4的289亿,六年增长了26倍。理论上讲,货没卖出去京东不会与供应商结算,所以存货占压的是自营业务供应商的资金。再比如,货卖出去之后(不论自营还是第三方平台),货款还会再拖一段时间,形成“应付账款”主体(京东应付账款60%以上为应付供应商货款)。2010年末,京东应付账款约为12亿,2016年Q4增到440亿,六年增长了36倍。还有,由于“京东卡”营销成功,消费者预付日渐庞大,到2016年Q4已积累到116亿。2016年末,存货、应收、消费者预付三项合计达845亿。存货周转和应付账款周期分别为38天、52.6天。假如卖家发货后一周收到货款,每年可轻松周转20次。如果要等53天才拿到,一年周转5次都难,资金使用效率大幅降低。前一阵子热炒摩拜单车押金,连央视财经频道都来凑热闹,“数亿元押金去哪里了”、“这水好深”……跟京东一比,想想真是可笑。

本文作者Eastland,转自虎嗅网,如有侵权请联系新浪新闻客户端。

延伸阅读

刘强东和京东终于赚了10亿

京东集团发布了2016年第四季度及全年业绩:2016年第四季度,京东净收入为803亿元人民币(约116亿美元),同比增长47%。

微博热议--

@凤凰涅槃615(股评师):

京东物流的便捷及可靠性只有顺丰可以比,性价比方面连顺丰都没法比,京东物流逐渐开始收益以后,盈利应该会有明显提高。

@LeoTang1982(微博网友):

Non gaap 下盈利,没有意义。静亏是35亿,还是剥离了金融业务后,如果按照15年口径算16年应该静亏50亿元左右!

@李成东(自媒体):

京东和阿里的GMV口径主要差异是大额未成交订单是否计入,阿里计入,京东不计入。双11的时候,几万几十万的非常多,而动辄百万千万的订单也不少,作为刷单,两三天后会申请撤单退款,然而依然会计入平台GMV。

@KIMI_(微博网友):

别说了,我们来聊聊奶茶吧。

@道德村姑(微博网友):

就凭能把生意亏着做12年,就己经碾压众丝了。