摘要:与滴滴等巨头同论短长,但押金的存在成为论证其“伪共享经济”的重要论据。

围绕2016年引爆创投圈的共享单车,除了让人应接不暇的融资消息以及“国民照妖镜”下的社会话题,“共享单车的押金”话题近日也成为法律人士和社会观察家公开探讨和阐述的重点。一年前P2P“爆雷跑路”的阴霾仍在,生活中“会员卡、充值卡骗局”的戒备长存,共享单车的押金收取是否合理,甚至会不会滑向非法集资的陷阱?随着摩拜、ofo等顶端玩家越赌越大,新进搅局者不断出现,这个问题似乎是避不开了。而围绕押金问题的舆情又是如何发酵的?

“单车租赁?人家是做金融的!”

事实上,针对押金的质疑在共享单车横空出世之时就已经存在。摩拜和ofo当初也曾一度借“共享经济”的概念营销自己的产品,业界甚至将其与风头正劲的网约车和房屋短租并称共享经济的三大业态,与滴滴、Uber、Airbnb等巨头同论短长。但押金的存在却成为他人论证其“伪共享经济”的重要论据,甚至有人直言摩拜们不过是“分时租赁的自行车版”,根本谈不上创新,况且短途出行市场属性究竟属于商业还是公益尚不明晰,运营成本高企,盈利模式模糊,这个方向的创业看不清未来。

然而随后而来的令人眼花缭乱的融资消息给了行业观察者一个措手不及,据公开信息整理,目前已披露融资消息的创业公司共 11 家。其中,仅 2016 下半年融资额超 30 亿元人民币,入局资本多达 30 家。半年内,ofo 完成了 5 次融资,摩拜完成了 4 轮融资;后来者小鸣单车在短短 24 天内完成 3 轮融资;优拜单车也在 3 个月内获得 3 轮融资。而在 2017 年第一周内,摩拜单车重磅宣布获得 2.15 亿美元 D 轮融资,ofo 随即发表声明表示已经准备好了充足的弹药。

一边是低廉的租用费用,另一边是高企的运维成本,短期内探讨盈利无异痴人说梦,那么高昂的押金和预存费无疑就成为了人们关注的焦点,在一些人心中,那些无脑烧钱的投资人自然也不是傻子,那些动辄上亿元的押金,到底去了哪里了呢?

而这,成为共享单车“押金危机”发酵的客观环境。

另一边,单车押金的设置显然并没有被所有用户体谅和理解。不断有用户投诉自己在退还押金时遭遇拖延,尽管随着报道的出现部分单车app已经实现“秒退”,但摩拜单车APP的押金退还界面仍然明确规定申请退还押金时,需要2-7个工作日才能到账。摩拜单车等此前的说法是,退还时间受银行等支付通道结算周期影响。但在银行间个人对个人、公司对个人转账普遍实现“实时到账”的当前,把锅甩给银行显然难以服众。目前尚无银行对此说法给予回应。

而另一边,用户充值的预存费用在平台上没有退还或转赠渠道,意味着对于这笔钱用户除非使用完毕,否则只有放弃。这一点引来更多人的诟病。

这一点,也成为共享单车“押金危机”不断发酵的温床。

祭出监管P2P的紧箍咒,小题大做?

但真正让这一话题爆发的,要数一家共享单车宣布破产发出的一则通告。

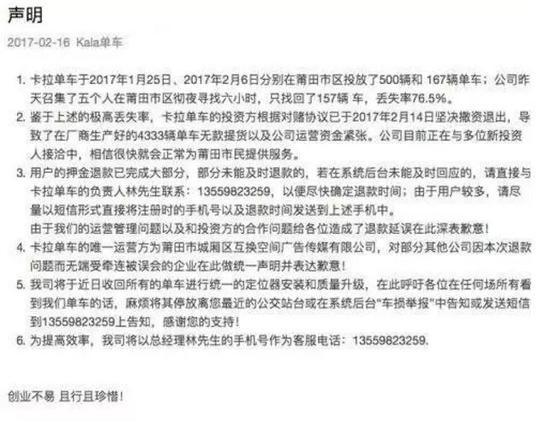

2017年2月,kala 单车(卡拉单车)团队创始人林斌发布了《卡拉单车试运营阶段概括》的文章,披露了这一在莆田市试运营的共享单车项目暂停运营的情况。在公告中提到,卡拉单车团队因单车丢失率、失踪率和损坏率远超当初的预估,遭投资人撤资,随后,投资人将公司帐目上的部分用户押金划走,撤走了财务和客服。

公告中提到的,投资人将公司帐目上的部分用户押金划走,撤走了财务和客服。这着实令人不寒而栗:投资人直接就可以从押金中把钱划走,这其中的漏洞如果一旦被人利用,那么用户数以亿计的沉淀资金并不是被牢牢锁在保险库中,P2P平台卷钱跑路的惨剧并非不会上演。

外界将共享单车类比P2P,实为空穴来风。有人将二者进行详细比较:P2P一开始是互联网金融,然后是高息揽蓄,旁氏骗局,最后进来的公司完全就是为了诈骗成立的,由于资金存管的规定出台较晚,致使悲剧不断发生。共享单车的经营模式很容易发展出非法集资和卷款跑路,况且互联网发展史告诉我们千军大战的结果势必只剩几家独存,待到兵败山倒之时再去出新规监管用户资金安全,早就人去楼空了。

至此,有关共享单车的押金问题一定要给个说法了。

央视报道:数亿款项缺监管

2017年2月,央视财经以《数亿元的共享单车押金去哪了?!这背后的水好深。。。》为题对共享单车的押金问题进行了调查报道,调查称共享单车押金不能直接退还,数亿款项缺监管。

以广州为例,目前广州主要有4个品牌的共享单车,摩拜单车押金为每人299元,ofo的押金为99元,小鸣单车押金为199元,优拜单车押金为298元。此外,以摩拜为例,去年12月活跃用户量已达313.5万人,每月活跃用户押金总额超过9亿元。以摩拜月活用户押金总额9亿元为例,若按照目前活期存款利率0.35%计算,那么一年的利息就可以达到3000万。

中国政法大学知识产权研究中心特约研究员李俊慧则指出,在传统租赁服务的押金收取或退还中,当用户不在租赁,押金就直接退还。但在摩拜单车或ofo单车的平台服务中,如果用户不提交申请,押金就一直处于平台的控制之下。而且使用单车租赁,都需要预充值才能开锁使用,相当于预付费服务,在预付费前提下,收取押金且不自动退还的规则,则有明显不当占有资金或募集资金的嫌疑。

按照摩拜单车或ofo单车的规则,扫码解锁开始用车,相当租赁服务开始,用完扫码上锁付费,相当于租赁服务结束。

在主合同已经履行完毕后,用户与单车平台之间已经需要担保的租赁合同,此时,系统应该和传统租车场景类似,自动退还押金。但是,这些单车平台却需要用户手动提交申请,其目的显然是通过增加押金退还繁琐程度,引导用户放弃退还或唤醒用户再次使用。

而这就形成了一个全新的押金形态,打破了传统“一个租赁物对应一份押金”的模式,形成了“一个人对应一份押金”的模式,使得押金与租赁物之间的一一对应关系被打破,突破了传统押金担保属性,而具有不当募集或占有资金的嫌疑。

防患未然,对押金还是“神经质”点为好

央视的报道引来舆论的高度关注,对此,新浪科技拿到了摩拜和ofo针对此类问题的回应。摩拜单车称,目前已开立了存放押金的银行账户,百分百确保押金的资金安全,专款专用。此外,当用户发起退押金请求时,随时满足需求;退款即刻经由第三方支付渠道,原路退还给用户。据了解,目前我国法律法规尚未针对共享单车押金作出具体规定。我们会严格依照法律法规开展业务,并以高于行业水平的最高标准,严格监管。ofo单车表示,押金为专款专用且已“封存”,未在其他方面使用。

记者尝试申请退回经微信钱包支付的上述两款APP的押金,确实及时收到了钱款退回的通知。

事实上,外界对于共享单车“押金盈利模式”能够理解,但从保护消费者权益的角度来讲,建立健全监管机制,严防跑路和兑付危机的发生也是监管部门应该重视的问题。用一套监管P2P的紧箍咒去套共享单车虽然委屈,但这也从侧面说明平台已经成长为足够大的体量让外界不得不重视其影响。在批评中前进,在斗争中成长,这对共享单车来说,是件好事。

著作权归微信公众号蓝鲸财经记者工作平台(lanjingcj)所有,如有侵权,请联系新浪新闻客户端。

延伸阅读

共享单车收取押金:离非法集资还远吗?

猫腻:押金成摩拜单车或ofo单车变相占用资金牟利的重要工具。

网友热议——

@韩丹hedy(微博自媒体):

收取一定的押金是合理的。不过最近看一条消息,说是北京的公共自行车要和支付宝合作,支付宝600分以上的可以免押金使用,而且一小时内免费,如果上海、深圳这些大城市都做这样的合作,共享单车的市场又会遭受怎样的冲击呢?比如我这样的用户,恐怕要删摩拜和ofo了。

@恺亦有道(微博网友):

酒店退还押金前还有一个查房的流程看看是否有损坏物品需要赔偿。共享单车押金不是在关锁支付后即退是因为无法立即查明单车是否被损坏或者乱扔或者被盗卖,所以押金不是立即退也有一定合理性。

@爱跑步爱篮球的Dobber(微博网友):

别抹黑。共享单车最大的功能就是测试国人的素质,坐标广州,心痛的事,单车的破损率非常,很多都是人为私占的。

@Frame_Wang(微博网友):

合法程序应该是每次发生合同行为时收取押金,合同完成时退回押金,避免资金沉淀带来的风险。就是说用户每次租车时都支付押金,还车时扣除费用后退还押金。 这样支付成本就增加了,价格提高用户弃用离倒闭就不远了。

@牛极客(微博自媒体):

摩拜、ofo被指非法集资的背后,其实是法律、规则的风险,这些“政策法规”类的风险如果被释放出来,如要求共享单车们的押金只能定向托管、不得挪用,那么本来就亏损巨大(不赚钱)的商业模式就不可能持续……这样下去,共享单车像滴滴打车一样,或面临洗牌!