摘要阅读丨21岁的秦磊(四川巴中人),是今年6月刚从重庆某专科学校毕业的大学生,但他的另一个身份,是背负着近6万元债务的欠债者。这笔“还不起”的债,是他上大学期间,在数家校园借贷平台欠下的,本金、利息加上高额的逾期滞纳金,已经让他、乃至他所在的农村家庭,同时被甩离正常的生活轨道,陷入泥潭无法自拔。

名词结束丨校园贷

校园贷,2016年轰动校园及各大社会舆论话题之一,学生从不同的校园金融平台获得无抵押信用贷款高达数十万元,当无力偿还时跳楼自杀。涉事金融机构发放监督问题和在校生恶性消费现象。

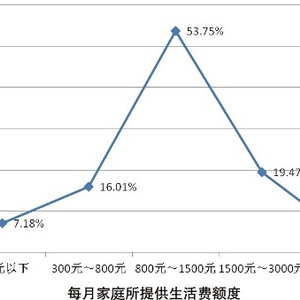

2015年,中国人民大学信用管理研究中心调查了全国252所高校近5万大学生,并撰写了《全国大学生信用认知调研报告》。调查显示,在弥补资金短缺时,有8.77%的大学生会使用贷款获取资金,其中网络贷款几占一半。只要你是在校学生,网上提交资料、通过审核、支付一定手续费,就能轻松申请信用贷款。大学生金融服务成了近年来P2P金融发展最迅猛的产品类别之一。

专家丨大学生为什么要从网络平台借款

中山大学金融系黄教授表示,从行业角度说,大学生的确属于比较优质的贷款对象。“但我不明白为什么大学生要从网络平台借款?与传统银行给予大学生的信用贷款相比较,网络平台贷款的利息和手续费都要高,且信息不透明。”黄老师说,不太赞成大学生为了提前消费或者做生意,甚至借钱炒股来贷款。这种贷款不但给自己增加压力,产生违约的话也很容易追溯,得不偿失。”

广东财经大学张老师建议,应加强对大学生基础金融知识的教育,提高学生风险意识,培养学生的“财商”。大学生只有掌握基本的金融知识、消除懵懂的借贷心理,才能理性借贷,不被一时的享乐冲昏头脑。

为何要贷款丨满足消费欲望

“互联网+金融”的校园网贷平台给学生提供了新的消费方式。“借贷便利、五秒极速到账”“IPhone6 Plus 16G,月供274元”“0利息,0手续费”等形式多样的校园贷颇具人气,越来越多的学生利用网络借贷平台满足消费需求。据悉,从2014年开始,趣分期、分期乐、爱学贷、名校贷等多家专门针对大学生的信用贷款平台如雨后春笋一样冒了出来。在广州大学大学城校区就读的刘同学告诉记者,每逢开学季度,这些分期贷款的传单、海报就会“疯狂”出现在宿舍门外、走廊墙上、校道宣传栏。

校园贷款小广告

利息丨周息30%借钱还贷

根据借贷宝平台上的《借款协议》规定,如果借款逾期,将视还款日的次日为宽限期,宽限期将以年化24%的利率计收罚息,超过宽限期后将按照“截至当日未偿还借款本金、利息与罚息之和x0.1%/天”的标准支付基础逾期管理费,如果76天后仍未足额偿还本金、利息和罚息的,将按照第76日未偿还借款本金、利息、罚息与基础逾期管理费之和x30%征收特别逾期管理费。此外,在借贷宝平台的“逾期后处理”还提醒借款人:该平台建立了庞大的催收系统,包括催收管理中心、呼叫中心以及遍及各省市的催收团队,其中就包括“高压电话催收”以及向借款人的熟人好友推送其违约记录等等。

对此,借贷宝平台客服工作人员告诉记者,借贷宝平台本限制的最高年利率是24%,是在国家法律允许范围之类,如果年利率超过24%,借钱人与出借人将无法发起借款,而出借人与借钱私下约定了更高的利率,平台本身无法进行监管。

《朝闻天下》规范P2P网贷发展:规范校园贷 打击暴力催收

《朝闻天下》规范P2P网贷发展:规范校园贷 打击暴力催收

预警丨已引起高层注意

校园贷疯狂乱象已经引发管理层高度注意,今年4月,教育部办公厅联合银监会办公厅印发“关于加强校园不良网络借贷风险防范和教育引导工作的通知”。“通知”提到,随着网络借贷的快速发展,一些P2P网络借贷平台不断向高校拓展业务,部分不良网络借贷平台采取虚假宣传的方式和降低贷款门槛、隐瞒实际资费标准等手段,诱导学生过度消费,甚至陷入“高利贷”陷阱,侵犯学生合法权益,造成不良影响。

根据通知要求,各地要加大不良网络借贷监管力度,建立校园不良网络借贷日常监测机制。高校宣传、财务、网络、保卫等部门和地方人民政府金融监管部门、各银监局等部门要密切关注网络借贷业务在校园内拓展情况,高校辅导员、班主任、学生骨干队伍要密切关注学生异常消费行为,及时发现学生在消费中存在的问题。地方金融办(局)要对网络借贷信息中介机构开展虚假片面宣传或促销活动、误导出借人或借款人的行为进行密切跟踪,针对网络借贷信息中介机构向不具备还款能力的大学生群体开展营销宣传活动、对借款人资格审查失职失当等行为加强监管和风险提示。

此外,通知还提到建立校园不良网络借贷实时预警机制。及时发现校园不良网络借贷苗头性、倾向性、普遍性问题,及时分析评估校园不良网络借贷潜在的风险,及时以电话、短信、网络、橱窗、校园广播等多种形式向学生发布预警提示信息,以及建立校园不良网络借贷应对处置机制。